Gerade in wirtschaftlich unsicheren Zeiten gewinnt die Investition in Immobilien zunehmend an Bedeutung. Besonders in Österreich zeigen aktuelle Entwicklungen, dass der Immobilienmarkt weiterhin attraktive Chancen für Anleger und Investoren bietet. Doch warum ist gerade 2026 ein besonders guter Zeitpunkt, um in Immobilien zu investieren?

Hier sind die 10 wichtigsten Gründe, warum Sie gerade jetzt in Immobilien investieren sollten:

- Steigende Mietpreise in Österreich

Zwischen 2013 und 2024 sind die Mietpreise in Österreich im Durchschnitt um fast 40 % gestiegen. Besonders in Ballungszentren wie Wien und Graz setzt sich dieser Trend fort. In vielen Ballungsräumen wurden zuletzt erstmals zweistellige Mietpreise pro Quadratmeter beobachtet. 2026 ist mittelfristig von weiter steigenden, moderat wachsenden Mieten auszugehen. - Wohnraummangel und begrenztes Angebot

Die Bautätigkeit in Österreich stagnierte in den letzten Jahren aufgrund hoher Baukosten und strengerer Bauvorschriften. Das Angebot an Neubauten bleibt daher begrenzt, während die Bevölkerung und der Bedarf an Wohnraum weiter wachsen. Dieser Engpass erhöht die Attraktivität von Bestandsimmobilien als Kapitalanlage. - Inflationsschutz durch Sachwerte

Sachwerte wie Immobilien gelten als bewährtes Mittel, um Vermögen vor der schleichenden Geldentwertung zu schützen. Mietverhältnisse werden häufig an den Verbraucherpreisindex gekoppelt, sodass die Einnahmen inflationsbedingt steigen können. - Zinsentwicklung

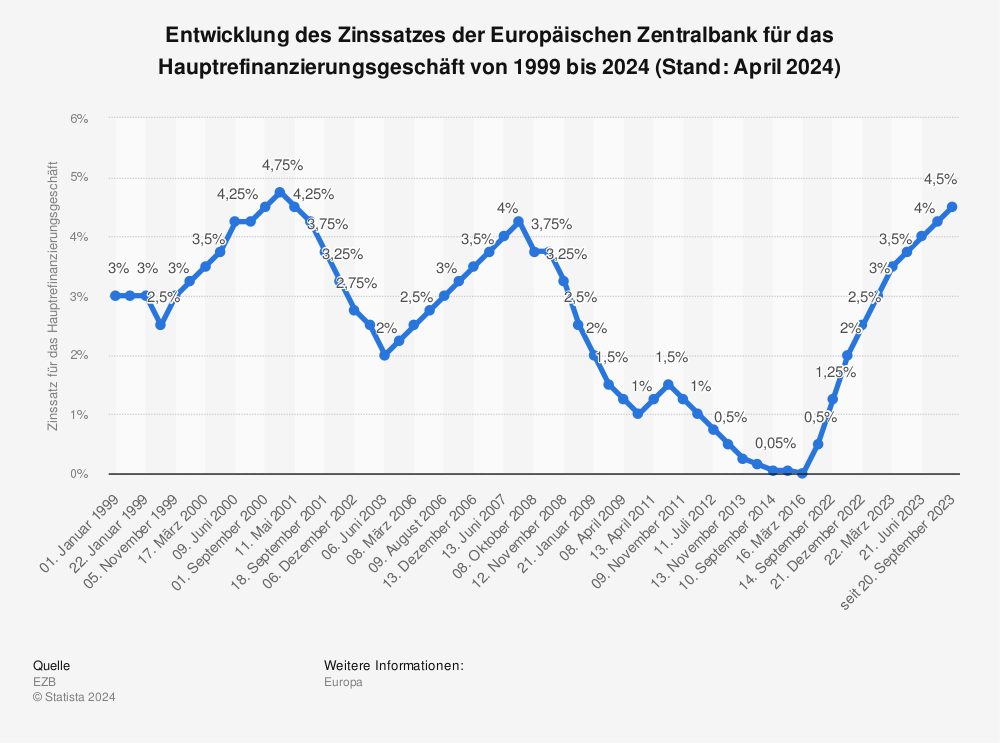

Nach den starken Zinsanstiegen der vergangenen Jahre hat sich das Zinsniveau zuletzt auf einem höheren, aber stabileren Niveau eingependelt. Zwar kam es zwischenzeitlich zu leichten Entlastungen, aktuell zeigen sich jedoch wieder moderate Schwankungen. Für Immobilieninvestoren bedeutet das: Finanzierungen sind heute besser planbar als in der Hochphase der Zinsanstiege. Gleichzeitig haben sich Immobilienpreise in vielen Bereichen angepasst, wodurch sich weiterhin interessante Einstiegsmöglichkeiten ergeben können. - Attraktive steuerliche Vorteile für Anleger

Der Kauf einer Anlegerwohnung bietet steuerliche Anreize wie die Abschreibung auf die Gebäudekosten oder die Absetzbarkeit von Kreditzinsen und Instandhaltungskosten. Diese Vorteile können die Rendite der Investition zusätzlich steigern. - Stabile und verlässliche Renditen

Immobilien haben sich als wertstabile Anlageform bewährt. Mietobjekte sorgen für regelmäßige Einnahmen, die auch in wirtschaftlich turbulenten Zeiten oft stabil bleiben. Im Vergleich zu Aktien oder anderen volatilen Investments bieten Immobilien eine langfristig berechenbare Rendite. - Wertsteigerungspotenzial in gefragten Regionen

Besonders in dynamischen Regionen wie Wien und Graz sowie in begehrten touristischen Destinationen mit steigender Nachfrage nach Kurzzeitvermietung zeigt sich ein kontinuierliches Wertsteigerungspotenzial. Die hohe Nachfrage nach Wohnraum, eine gute Infrastruktur und die wirtschaftliche Stabilität dieser Standorte tragen dazu bei, dass Immobilien hier langfristig an Wert gewinnen können. - Krisensicherheit: Immobilien als beständiger Sachwert

Während Finanz- und Aktienmärkte teils stark schwanken, haben sich Immobilien als sichere Anlage erwiesen. Sie sind weniger anfällig für kurzfristige Schwankungen und behalten auch in Krisenzeiten ihren Wert. - Langfristig gesicherte Einnahmen durch Mietverhältnisse

Viele Mietverträge beinhalten Indexanpassungen, sodass die Miete automatisch an die Inflation angepasst wird. Langfristige Mietverträge garantieren darüber hinaus verlässliche Einnahmen. - Vorsorge für den Ruhestand

Eine vermietete Immobilie kann eine wichtige Säule der Altersvorsorge sein. Die Mieteinnahmen sichern im Ruhestand ein zusätzliches Einkommen, während der Sachwert als Kapitalanlage bleibt.

Fazit: Die Kombination aus steigenden Mieten, einem stabileren Zinsumfeld, Wohnraummangel und Inflationsschutz macht 2026 zu einem interessanten Zeitpunkt für Immobilieninvestitionen. Besonders in Österreich bietet der Markt vielfältige Chancen für Anleger. Informieren Sie sich umfassend und nutzen Sie die Vorteile, die Ihnen der Immobilienmarkt bietet.

Über 1.000 attraktive Anlegerwohnungen finden Sie aktuell auf Anlegerwohnung24.at.

Für Fragen zu Anlegerwohnungen und Immobilieninvestments können Sie sich gerne an uns wenden. Nutzen Sie unser Anfrageformular unter folgendem Button.