Die EZB senkt den Leitzins: Was bedeutet das für Sparer und Kreditnehmer?

Captura

CapturaDer EZB-Rat hat am 6. März 2025 entschieden, alle drei Leitzinsen um jeweils 25 Basispunkte zu reduzieren. Somit gelten ab dem 12. März 2025 folgende Zinssätze:

- Der Einlagezinssatz liegt bei 2,50 %,

- der Hauptrefinanzierungssatz bei 2,65 %

- und der Zinssatz für die Spitzenrefinanzierungsfazilität bei 2,90 %.

Die EZB verfolgt mit dieser Entscheidung das Ziel, die wirtschaftliche Aktivität zu fördern, indem sie die Kreditkosten senkt und Investitionen erleichtert. EZB-Präsidentin Christine Lagarde zeigte sich zuletzt optimistisch, dass die Inflation im Jahresverlauf weiter sinken wird.

Auswirkungen der Zinssenkung auf Kreditnehmer

Für alle, die in naher Zukunft einen Kredit aufnehmen möchten – sei es für den Kauf eines Hauses, für eine Immobilien-Investition oder für die Finanzierung von Konsumgütern wie einem Auto – bringt die Zinssenkung positive Nachrichten:

- Kredite werden erschwinglicher, da die Zinssätze für Finanzierungen sinken.

- Immobilienfinanzierungen werden günstiger, was den Wohnungs- und Hauskauf attraktiver macht.

- Bereits jetzt zahlen Kreditnehmer weniger Zinsen als noch vor einigen Monaten.

Zusammengefasst profitieren sowohl private Haushalte als auch Unternehmen und Investoren von günstigeren Finanzierungskosten, was wiederum die wirtschaftliche Nachfrage ankurbelt.

Auswirkungen auf Sparer

Für Sparer hingegen hat die Zinssenkung negative Konsequenzen:

- Die Zinsen auf Tagesgeldkonten und andere Sparprodukte dürften weiter sinken.

- Die Verzinsung von Spareinlagen wird geringer, sodass angespartes Kapital weniger Rendite abwirft.

- Die niedrigen Zinsen auf Sparprodukte könnten dazu führen, dass sich Anleger nach Alternativen umsehen, beispielsweise Investitionen in Sachwerte wie Immobilien.

Auswirkungen auf die Gesamtwirtschaft

Eine Senkung des Leitzinses hat oft weitergehende wirtschaftliche Folgen. Experten gehen davon aus, dass dadurch auch die Kapitalmarktzinsen tendenziell fallen, was die Investitionstätigkeit ankurbelt. Dies kann sich positiv auf das Wirtschaftswachstum auswirken, indem mehr Unternehmen investieren und neue Arbeitsplätze geschaffen werden.

Einige Ökonomen und Marktteilnehmer rechnen damit, dass die EZB den Einlagenzins bis zum Sommer 2025 auf 2 Prozent senken könnte. Damit würden Kredite auch in den kommenden Monaten erschwinglich bleiben.

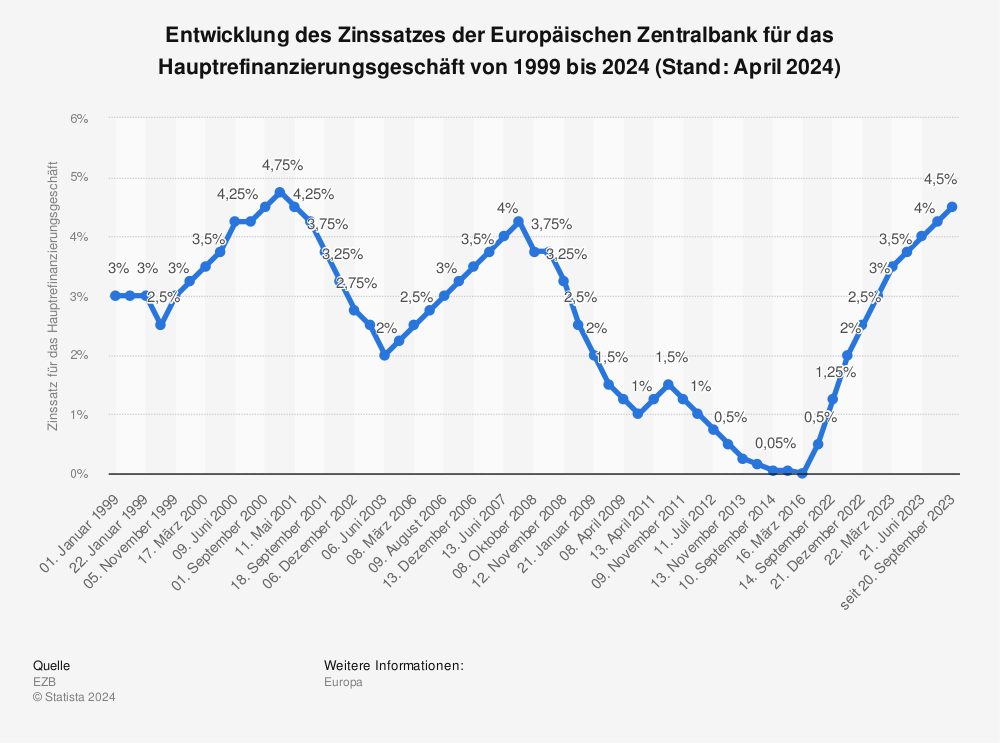

Historische Entwicklung des EZB-Leitzinses

Um die aktuelle Zinspolitik besser einordnen zu können, lohnt sich ein Blick auf die historische Entwicklung des Leitzinses. Die folgende Grafik zeigt die Entwicklung des Hauptrefinanzierungssatzes der EZB seit 1999 bis heute:

Fazit

Die erneute Zinssenkung der EZB ist eine gute Nachricht für Kreditnehmer, aber eine Herausforderung für Sparer. Immobilienfinanzierungen und Unternehmensinvestitionen werden günstiger, was die wirtschaftliche Nachfrage und das Wachstum fördern kann. Gleichzeitig sinkt jedoch die Verzinsung auf klassische Sparprodukte. Ob die EZB weitere Zinssenkungen vornehmen wird, bleibt abzuwarten. Die weitere Entwicklung der Zinsen für das Jahr 2025 lässt sich derzeit noch nicht sicher einschätzen. Angesichts der gegenüber dem Vorjahr rückläufigen Inflationsrate, den bereits erfolgten Zinssenkungen der EZB im Jahr 2024 sowie zuletzt im März 2025 und der aktuell schwächelnden Konjunktur wird jedoch damit gerechnet, dass die EZB ihre Zinssätze weiter senken könnte. Die nächste Sitzung des EZB-Rats zur Zinsentscheidung ist am 16./17. April 2025 statt.

Für Fragen zu Anlegerwohnungen und Immobilieninvestments können Sie sich gerne an uns wenden. Nutzen Sie unser Anfrageformular unter folgendem Link: